Son resultados que, de acuerdo con lo exigido o permitido por las normas contables, no se reconocen dentro del resultado del período. Los resultados diferidos se mantendrán como tales hasta que las normas contables permitan o exijan su reclasificación a resultados o su transferencia a resultados acumulados no asignados.

Comparando estas partidas con otras asimilables en las Normas Internacionales de Información Financiera (NIIF) reconocemos los denominados Otros Resultados Integrales (ORI). La diferencia es que mientras los resultados diferidos en las normas locales se presentan en el patrimonio neto, los ORI se presentan en el Estado del Resultado Integral (que puede ser parte del estado de resultados o puede presentarse como un estado aparte pero a continuación inmediata del estado de resultados).

Los resultados diferidos se presentan en el Estado de evolución del patrimonio neto clasificados por naturaleza (cuadro precedente).

Al contabilizar participaciones en asociadas y negocios conjuntos mediante el valor patrimonial proporcional deben reconocerse la participación sobre los resultados diferidos de aquellas.

Los resultados diferidos de los diferentes ejercicios se acumulan en el patrimonio neto formando resultados diferidos acumulados, hasta que se les da de baja por los motivos y hacia los destinos que vemos a continuación.

Los resultados diferidos tienen dos destinos posibles

- a resultados no asignados; o

- al resultado del ejercicio.

En el cuerpo del estado de evolución del patrimonio neto o en notas deben distinguirse unas de otras.

En el primer caso es una modificación cualitativa del patrimonio neto y no afecta al resultado del ejercicio en el que se produce la reclasificación. Esto aplica a:

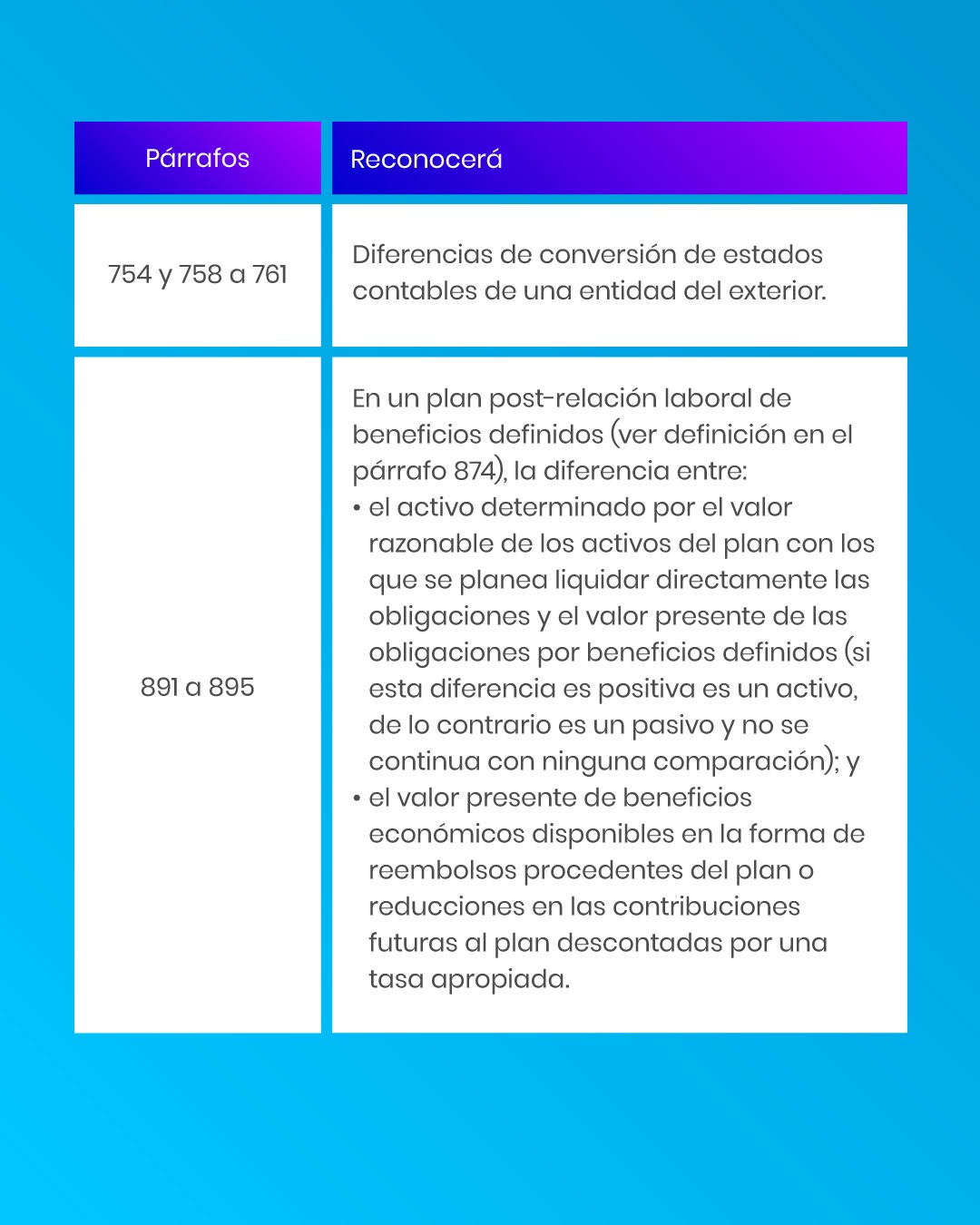

- pasivos por beneficios definidos en planes post- relación laboral.

- cambios en la medición de un activo medido según el modelo de revaluación.

En el segundo caso afecta al resultado del ejercicio. Aplica a:

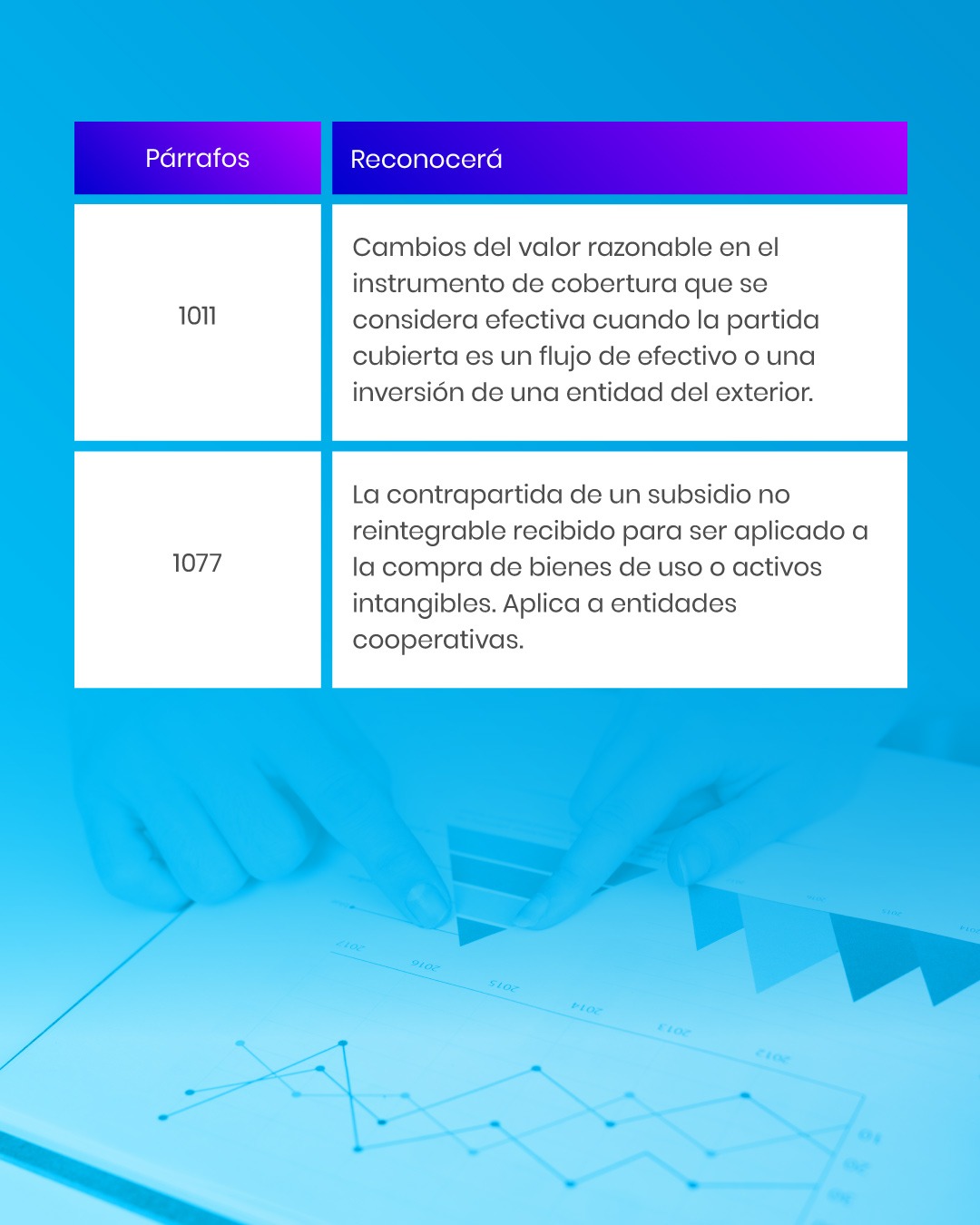

- diferencias de conversión de estados contables de una entidad del exterior.

- contrapartida de un subsidio no reintegrable recibido para ser aplicado a la compra de bienes de uso o activos intangibles compensado de la depreciación o amortización del activo con el que se relaciona.